过了传统的退休年龄,你还会继续工作吗?

在最近的一项调查中,超过七成的在职员工表示,他们希望在传统的退休年龄之后,薪水在他们的收入策略中发挥作用. 事实上,33%的人希望在70岁以上退休,或者根本不退休.1

如果你想在60多岁时继续工作, 70s, 或超出, 仔细考虑利弊. 虽然工作可以在很多方面延长你的退休时间, 你也可能面临意想不到的后果, 特别是在社会保障方面.

优势

你想在退休后继续工作的原因有很多. 首先,或许也是最明显的, 一份工作提供了可预测的收入来源,可以帮助支付基本必需品, 比如食物, 住房, 和公用事业.

工作还可以让你通过以工作为基础的退休储蓄计划或个人退休账户继续在延税基础上储蓄. 传统的退休账户通常要求你在73岁或75岁之后进行最低分配(rmd), depending on your year of birth; however, 如果你超过法定退休年龄继续工作, 你通常可以将rmd从当前雇主的计划中推迟到你退休之后, 只要你持有的股份不超过5%. (罗斯个人退休账户和, 从2024年开始, 以工作为基础的罗斯账户在账户所有者的生命周期内不会强制实施rmd.)

此外, 通过与同事的社会交往,就业可以使你的整体健康受益, 智力上的刺激, 和, 如果你在一个需要努力和运动的领域工作, 活动和健身.

工作还可以提供宝贵的健康保险, 65岁以后哪些可以补充医疗保险. 请记住,平衡工作资助的健康保险和医疗保险可能很复杂, 所以一定要向合格的专业人士寻求指导.

薪水还可以让你推迟到70岁才领取社会保障福利. 这不仅会增加你每月的福利金额,超过你在提前退休或完全退休时收到的金额, 它会把你多年的收入加到你的社保记录上, 哪些可以进一步提高你未来的付款.

如果你的理财目标之一是留下一笔遗产, 工作更长的时间可以帮助你继续积累你的净资产,并为后代和事业保留资产.

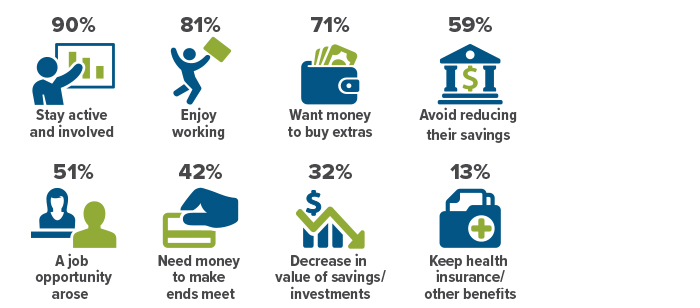

退休人员为什么工作

当被问及为什么他们继续为工资而工作时,退休人员经常提到积极的原因.

资料来源:雇员福利研究所,2023年(允许多次回复)

缺点

在退休期间工作可能会有一些缺点,特别是在社会保障方面. 例如, 如果你在达到法定退休年龄(66-67岁)之前就有薪水并领取社会保障退休福利, 取决于你的出生年份), 如果你的收入超过年度社会保障收入限额,你的部分社会保障福利将被扣留. 然而, the reduction is not permanent; in fact, 以后你可能会收到更高的每月福利. 这是因为当你达到完全退休年龄时,社会保障局会重新计算你的福利,并忽略你的福利减少的月份.

在达到完全退休年龄后,你的薪水将不再影响你的福利金额. 但是如果你的总收入(根据社会保障的定义)超过了一定的限制, 它可能会导致联邦税收高达85%的社会保障福利.

也许退休后工作最大的缺点是... 退休后工作. 换句话说, 你不能完全自由地做任何你想做的事, 只要你想, 在人生的这个阶段,人们最期待的是什么.

最后, 提醒一句:尽管你做了最好的计划和努力, 你可能会发现,即使你想工作,你也无法工作. 考虑到今天近一半的退休人员比计划提前离开了工作岗位, 三分之二的人说他们辞职是因为健康问题或其他困难(35%)或公司的变化(31%)。.2

出于这些原因, 当你计划退休时,最好把重点放在积累资产上, 将工作视为一种可能的选择,而不是一种可行的收入来源.